東京都の建設業許可をお持ちの建設業者様は、事業年度終了後4か月以内に東京都に決算変更届(決算報告書)を提出しなければなりません。

決算変更届(決算報告書)は、建設業許可業者様の1年間の事業内容を建設業法の求める様式で東京都に報告するものです。

弊事務所では、決算変更届(決算報告書)について、東京都の建設業許可業者様から様々なご相談をお受けしております。

その際、建設業者にて作成された過去の決算変更届(決算報告書)を確認させていただく機会も沢山ございます。

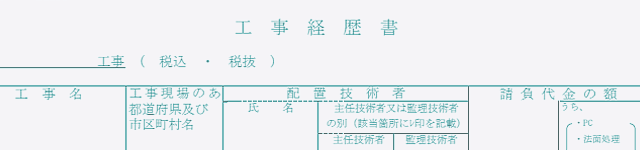

工事経歴書を見てわかる!許可区分や配置技術者に係る建設業法違反(東京都の場合)

すると、建設業者様で作成された過去の決算変更届(決算報告書)の中に建設業法違反の可能性のある記載を発見できます。

特に、決算変更届(決算報告書)の工事経歴書の記載により建設業法違反の印象を受けるケースが数多くあります。

そんなときは、弊事務所より建設業者様に対して、工事経歴書の記載内容についてご事情の詳細をお伺いしております。

合わせて、弊事務所より建設業者様に工事経歴書の記載に関連する建設業法のルールをご説明させていただきます。

東京都の建設業許可業者様の中には、自社の建設業法上の違反について全く気づいておられなかったり、そもそも遵守すべき建設業法のルールをご存じなかったりする方もいらっしゃいます。

本記事では、弊事務所にて建設業者様で作成された過去の工事経歴書の記載内容を確認した際に発見できた、典型的な建設業法違反の事例の概略についてご説明させていただきます。

ケース1 元請業者で一般建設業許可業者の場合

- A建設工業㈱様

- 東京都の一般建設業許可(内装仕上工事業)

- 従業員は役員を含め5名

- 工事経歴書に元請工事で工事請負金額5億円の工事実績有

建設業許可の区分として、一般建設業許可と特定建設業許可の二つの区分に分けられます。

この区分は、建設業者様の下請契約金額の制限についての区分となっています。

ここで、特定建設業許可について確認します。

建設業者様が元請として、消費税を含み総額5,000万円(建築一式工事は8,000万円)以上の建設工事を下請に出す場合、一般建設業許可ではなく特定建設業許可を必要とします。

そして、特定建設業許可の場合、一般建設業許可の許可要件を全て満たした上で、財務的基礎、営業所技術者者等(専任技術者(専技))、配置技術者の資格については更に厳しい要件を課されることになります。

ケース1では、A建設工業㈱様は、元請業者として工事請負金額5億円の内装仕上工事を受注されています。

確かに、建設業者様の受ける工事請負金額については建設業法上の直接的な規制(制限)はありません。

ただし、総勢5名のA建設工業㈱様のみで工事請負金額5億円の工事を施工することは極めて難しいことと思われます。

おそらくはA建設工業㈱様は、消費税を含み総額5,000万円以上の下請工事契約の締結を行うことで本工事を施工されていることと推測できます。

もし、そうであるならばA建設工業㈱様は建設業法違反を犯していることになってしまいます。

と言うのも、本工事はA建設工業㈱様にとって、特定建設業許可をお持ちでなければそもそも受注できない規模の建設工事となっているからです。

本工事を受注するには、ほぼ自社従業員のみで工事施工するか、特定建設業許可を取得するか等の対策を必要としています。

特定建設業許可を取得する場合には、A建設工業㈱様は、特定建設業許可の財産的基礎要件や営業所技術者等(専任技術者(専技))要件を全て充たしていなければなりません。

加えて、特定建設業許可の場合、建設現場に配置する配置技術者は主任技術者ではなく監理技術者となるため、監理技術者も準備しなければなりません。

ケース2 営業所技術者等(専技)を配置技術者にしている場合

- ㈲B工務店様

- 東京都の一般建設業許可(大工工事業)

- 従業員は役員を含め2名

- 工事経歴書に営業所技術者等(専技)を配置技術者とする工事実績有

- その工事の工事現場は宮城県仙台市

営業所技術者等(専任技術者(専技))の設置は建設業許可の重要な許可要件のひとつに挙げられます。

東京都においても、建設業許可を取得したり維持したりするためには、営業所技術者等(専任技術者(専技))の要件を常に充たしておかなければなりません。

ここで、この大切な営業所技術者等(専任技術者(専技))の意味を再度確認しておきたいと思います。

建設業許可を取得するには、他の許可要件を全て充たした上で、営業所技術者等(専任技術者(専技))を営業所ごとに設置しなければなりません。

この営業所技術者等(専任技術者(専技))は、建設業許可を取得したい営業所に常勤して専らその職務に従事することを求められています。

簡単に言えば、営業所技術者等(専任技術者(専技))はその営業所専任の技術者となります。

営業所技術者(専任技術者(専技))の営業所専任義務とも言います。

つまり、営業所技術者等(専任技術者(専技))は、建設現場で施工管理等を行う技術者である配置技術者になることは原則としてできないのです。

では、東京都の建設業許可業者様はどのような技術者を建設現場の配置技術者にすればよいのでしょうか。

その建設業者様に所属されている技術者ならば誰でもよいのでしょうか。

いいえ、違います。

建設現場に配置する配置技術者は、営業所技術者等(専任技術者(専技))と同等の資格や経験をお持ちの技術者しかなれません。

つまり、東京都の建設業許可をお持ちの建設業者様は、原則として営業所技術者等(専任技術者(専技))になることのできる資格や経験を持った技術者を少なくとも2名以上抱えていなければならないのです。

ケース2では、㈲B工務店様は、営業所技術者者等(専任技術者(専技))を建設現場の配置技術者にしておられます。

営業所技術者等(専任技術者(専技))は営業所専任の技術者のことです。

㈲B工務店様は、建設現場に適正な配置技術者を配置していない疑いを持たれることになります。

もし、そうであるならば㈲B工務店様は建設業法違反を犯していることになってしまいます。

特に、㈲B工務店様の所在地から建設現場は遠方であるため、この工事については建設業法違反の可能性は極めて高くなっています。

㈲B工務店様は、本工事を受注するためには、営業所技術者等(専任技術者(専技))と同等の資格や実務経験を持っている技術者を更に準備しなければならないのです。

㈲B工務店様は、配置技術者について新たな人材採用や人材確保を早急に進めなければなりません。

営業所技術者等(専任技術者(専技))の営業所専任義務には、例外規定もあるため、建設業者様の中には営業所技術者等(専任技術者(専技))を現場の配置技術者にして良いと誤解されているケースも沢山あります。

営業所技術者等(専任技術者(専技))は、あくまでも営業所専任の技術者であり、原則として、建設現場で施工管理等を行う技術者である配置技術者にはなれないことを忘れないようにしてください。

ケース3 配置技術者が工期の重なる他の工事の配置技術者を兼ねている場合

- C鉄工㈱様

- 東京都の一般建設業許可(鋼構造物工事業)

- 工事経歴書に下請工事で請負金額7,000万円(消費税含む)以上の工事実績有

- その工事と工期の重複した他の工事の配置技術者が同一の技術者

営業所技術等(専任技術者(専技))とは異なる技術者を配置技術者として現場に配置する場合でも、注意は必要です。

請負金額と配置技術者の現場配置を求められる工期について注意してください。

と言うのは、消費税を含み請負金額4,500万円(建築一式工事は9,000万円)以上の建設工事については、その現場の配置技術者はその建設現場にのみ専任の配置技術者となるからです。

これを配置技術者の現場専任義務と言っています。

専任義務のある現場とも言います。

従って、消費税を含み請負金額4,500万円以上の建設工事の配置技術者については、その工事の工期中は他の現場の配置技術者を兼ねることはできません。

ケース3では、C鉄工㈱様は、下請工事ながら消費税を含み7,000万円の建設工事を受注されています。

この建設工事の配置技術者は、当然、その工事の工期中はその現場に専任の配置技術者となります。

工事経歴書を見ると、C鉄工㈱様は、その配置技術者を工期の重なる他の現場の配置技術者とされています。

この場合も、C鉄工㈱様は、建設現場に適正な配置技術者を配置していない疑いを持たれることになります。

もし、そうであるならばC鉄工㈱様は建設業法違反を犯していることになってしまいます。

C鉄工㈱様も、新たな人材採用や人材確保を進め、配置技術者となる人材を早急に補充しなければなりません。

消費税を含み4,500万円以上(建築一式工事の場合は9,000万以上)の建設工事の配置技術者はその現場専任の配置技術者となり、原則として、工期の重なる他の建設工事の配置技術者になれないことを覚えておいてください。

工事経歴書を見てわかる!許可区分や配置技術者に係る建設業法違反(東京都の場合)(まとめ)

本記事では、弊事務所にて建設業者様で作成された過去の工事経歴書の記載内容を確認した際に発見した、典型的な建設業法違反の事例の概略についてご説明しております。

建設業者様は、以下の<典型的な事例>を見て建設業法違反の内容を思い出せるかトライしてください。

<典型的な事例>

- ケース1 元請業者で一般建設業許可業者の場合

- ケース2 営業所技術者等(専任技術者)を配置技術者にしている場合

- ケース3 現場専任義務のある配置技術者が工期の重なる配置技術者を兼ねている場合

これらの典型的な建設業法違反について、弊事務所より建設業者様にお話しすると大変驚かれることがあります。

と言うのも、東京都の建設業許可をお持ちの建設業様の中には、これまで決算変更届(決算報告書)の提出において、特に補正等を求められたこともなく、そのため建設業法違反にお気づきになられていない方がいらしゃるからです。

建設業者様にとっては、建設業許可を取得することに主眼がいってしまい、その後の建設業許可業者としての義務の理解については、なかなか手が回らないのが実状のようです。

弊事務所では、東京都の建設業許可をお持ちの建設業者様に対し、決算変更届(決算報告書)の作成・提出の際に、建設業許可業者としての義務についてご説明しております。

弊事務所では、建設業者様に代わって東京都の建設業許可の各種申請や各種変更届について、申請書や変更届の作成から提出代行まで一貫サポートしております。

もちろん、東京都の決算変更届(決算報告書)の作成・提出代行も積極的に承っております。

東京都の建設業許可でお悩みやお困りの建設業者様、建設業専門の弊事務所までお気軽にご相談ください。